e-invoice導入の背景

吉田

まずは、デジタルインボイスについてお聞かせください。ちなみに、日本ではデジタルインボイスと呼ばれていますが、世界的にはe-invoiceと呼ばれています。現時点では、今後どちらの言い方が主流になるかはわかりませんが、この対談では、「e-invoice」という呼び方で統一していきたいと思います。

淵上

e-invoiceは、世界30カ国以上で採用されている国際標準規格「Peppol」に基づいた電子インボイスシステム等を含むものです。単なる請求書の電子化ではなく、企業間取引のバックオフィス業務全体をデジタル化し、業務効率と生産性を向上させることを目的としています。標準化されたデータ形式により、異なるシステム間でのスムーズなデータ連携と自動処理を実現し、人手による入力作業を大幅に削減します。これにより、グローバルな取引においても効率的な経理処理が可能となり、企業の国際競争力向上にも寄与する、というのがe-invoiceです。

吉田

e-invoiceが導入された背景についてお聞かせください。

淵上

e-invoiceに関しては、EUが先行しており、それに基づいて日本などでも少しずつ対応が進み始めたところですが、背景としては、まず税務行政の効率化と企業の業務効率化が挙げられます。しかし、大きなきっかけとなったのは、VAT詐欺への対策です。

吉田

VAT、いわゆる付加価値税制度ですね。VATとVAT詐欺について、もう少し詳しく教えていただけますか?

淵上

はい。欧州では、VATの徴収漏れが大きな問題になっていました。数兆円規模での脱税が横行していたのです。VAT詐欺とは、たとえば、ある国で会社を作って、そこで課税をして還付してもらって、還付されてからすぐに倒産させてしまうというものです。つまり、還付だけもらって消えてしまう。その国の行政からすれば、還付を出すだけになってしまう。これを複数の国でやるわけです。ちょっとこのままではおかしくなるだろうということで、VAT詐欺の対策としてe-invoiceが導入されたというのが、世界的な動きではあります。

吉田

なるほど。e-invoice導入の背景には、そうした切実な課題があったわけですね。

ViDAとは何か? 日本が受ける影響は?

吉田

VAT制度とe-invoiceについて、より理解を深めるために、このあたりでViDA(VAT in the Digital Age)についても教えていただけますでしょうか。

淵上

はい。ViDAは、EUのVAT制度を近代化するイニシアチブです。2030年7月からEU域内越境取引に対し、e-invoiceの発行とデジタルレポーティング義務が導入される予定です。各加盟国は、国内取引に対しても同様の義務を課す裁量権を持ちます。e-invoiceは標準的な発行形式となり、仕入税額控除の要件にもなる可能性があります。

吉田

EU全体でのVAT制度の標準化と効率化を図るというわけですね。2030年7月からということですが、実施までのスケジュールはどのようになっているのでしょうか。

淵上

ViDAは2025年から2035年にかけて段階的に実施される予定です。また、ViDAに基づくe-invoiceとデジタルレポーティング義務の導入も、EU全体で段階的に進められる予定です。一方で、国内取引については各加盟国に裁量が与えられています。イタリア、フランス、ポーランドなどでは、独自の制度をすでに導入または計画しています。これらの国は2035年1月までにEU標準に適合させる必要があります。ドイツやスペインなど、一部の国では2030年以前に国内取引への義務化を予定しています。

吉田

ViDAは主にEU全体の施策であることがわかりました。当然、日本を含む非EU企業にも影響が及ぶかと思います。どのような影響をお考えですか。

淵上

まず、EU域内で事業を展開する非EU企業も、e-invoiceやデジタルレポーティングの対象となる可能性があります。また、EU加盟国でVAT登録を行い、国外事業者としてEU域内で取引を行っている場合、日本本社もe-invoiceおよびデジタル報告制度の影響を受ける可能性があります。そして、EU域内の子会社や支店を通じて事業を行う非EU企業は、それらの拠点を通じてViDAの要件に対応する必要が出てくるでしょう。

EU以外の国におけるe-invoiceの実施状況

吉田

VAT詐欺対策に始まり、ViDAという非常に大きな取り組みを進めているEUに追随する形で、EU以外の世界各国でもe-invoiceの導入が進んできているかと思います。そのあたりの状況はいかがでしょうか。

淵上

たとえば、メキシコや中東では、e-invoiceが結構盛んというか、流行っているんです。それはやはり、脱税しやすい環境があることが一因ですが、そのような国ほど先行しているという印象です。ただ、もちろん、先ほど申し上げた税務行政の効率化や企業の業務効率化も重要です。特に、税務行政の方の効率化は大きな要因だと思います。

吉田

EUのほかにも、進んでいる地域があるわけですね。世界のe-invoiceの実施状況はどのようになっているのでしょうか?

淵上

現在、世界約80カ国でe-invoiceが実施または計画されています。ラテンアメリカをはじめ、多くの国でe-invoiceが義務化されています。

吉田

日本の状況はいかがでしょうか。

淵上

諸外国と比べて、日本はかなり出遅れていました。ただ、2023年10月1日からインボイス制度が開始されたことに伴い、e-invoiceの普及が進むことが見込まれています。現在、デジタル庁が日本のPeppol Authorityとして、Peppolをベースとした日本におけるe-invoiceの標準仕様(JP PINT)を定め、管理などを行っています。現時点では、日本におけるPeppolによるe-invoiceの発行は任意となっていますが、今後、普及が進むことが期待されています。日本も世界的な潮流に追随する形でe-invoiceの導入を進めています。ただし、現時点では義務化には至っていないため、今後の動向が注目されるところでしょう。

日本におけるPeppolおよびe-invoiceの進捗状況

吉田

ちょうどPeppolの話が出てきたところで、もう少し掘り下げていきたいと思います。まずは、Peppolの概要についてお聞かせください。

淵上

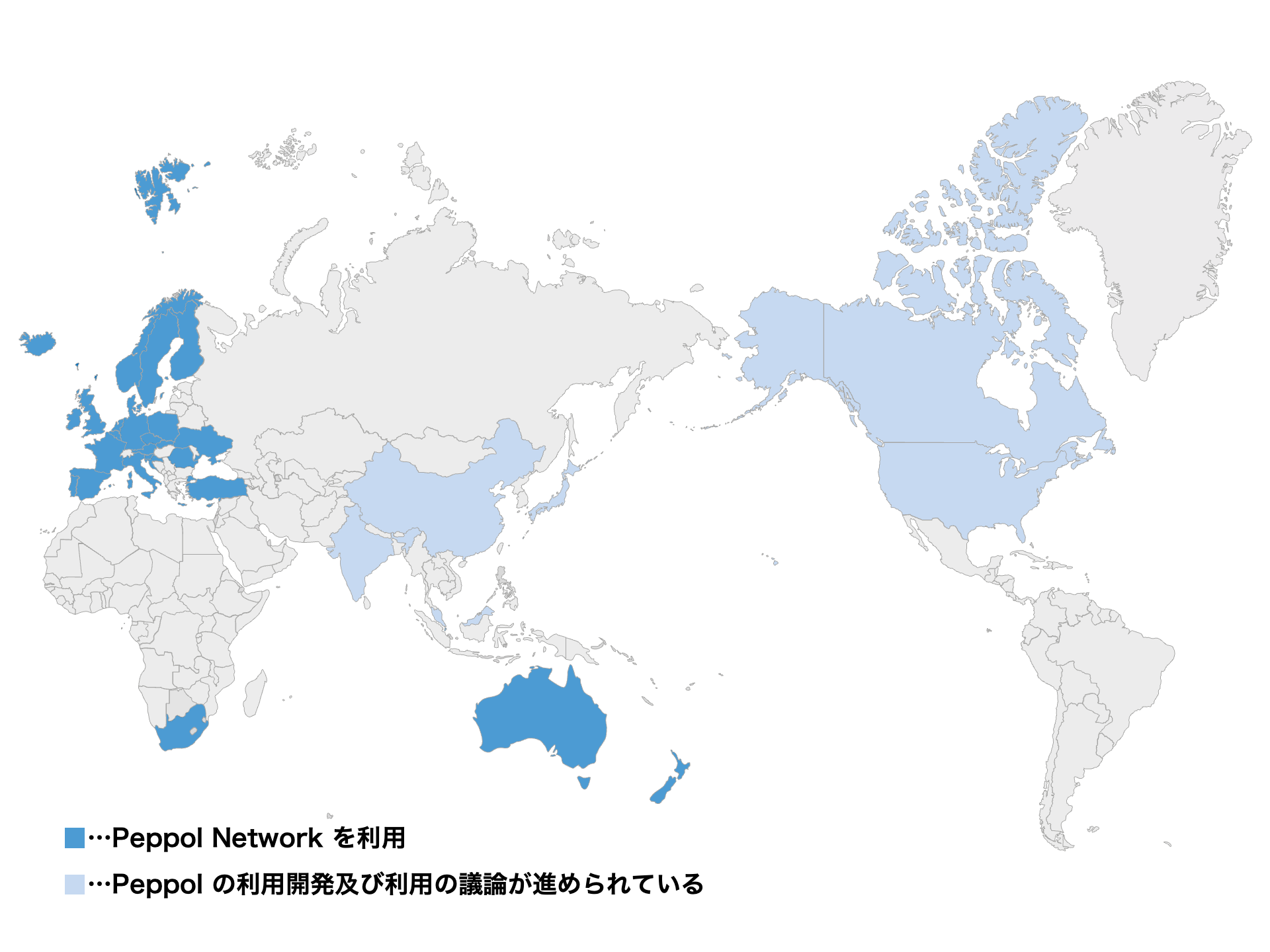

Peppolとは、一言で言うと、電子文書をネットワーク上でやり取りするためのグローバルな標準規格のことです。具体的には、請求書(インボイス)などの電子文書をやり取りする際の「文書仕様」「運用ルール」「ネットワーク」に関する規格が定められています。ただ、Peppolのほかにも、いくつかのグローバルな規格があります。Peppolは特にヨーロッパと一部のアジア太平洋地域で広く採用されていますが、ほかの地域での採用は限定的です。たとえば、アメリカではPeppolとは異なる規格で同じようなことを行っています。ほかにも、多くの国が独自の電子請求書システムを開発・導入しており、グローバルな標準化はまだ進行中の段階にあると言えるでしょう。

吉田

日本はPeppolを採用する流れになっています。その導入には、デジタル庁が主導して推進しているとのことですが、実際のところ、日本企業の現状についてどのような印象をお持ちですか?

淵上

現時点では、実証実験をしているような段階ですので、まだまだ時間がかかりそう、というのが正直なところですね。加えて、インボイス制度の導入時には、社会から相当な反発がありましたよね。e-invoiceもPeppolも、現状では政府として強制的に「義務」とするのは難しいのではないかと思います。

吉田

強制するのは難しいわけですね。

淵上

やった方がベターだと思うんですけどね。日本って、みんなが動けば右へならえで進めますが、そうでない場合は場当たり的に対応する文化があるので、なかなか導入が進まないですね。国内の会計ベンダーなどが頑張っていますが、むしろ海外ERP企業や超大手の外資系企業が先に攻めていくのではないかなと思います。

吉田

将来的に、日本ではどのような過程で導入が進んでいくと思われますか?

淵上

2024年現在、Peppolの利用は任意ですが、今後数年で一気に普及が進むと見ています。2026年頃から大企業を中心に本格的な導入が始まり、2030年頃までには中小企業にも広がる――そんなイメージではないかと思っています。

提供:オプティ株式会社

日本企業はどうなっていくのか

吉田

今回は、e-invoiceの背景と現状について、さらにPeppolを取り巻く世界の状況について、広く駆け足でお話をうかがってきました。今後、中長期的な視点で、日本企業はどうなっていくのかという点についてまとめていただきたいと思います。

淵上

要は、最初にEUで詐欺が多発する状況があり、その対策としてe-invoiceが導入されました。これとは別にPeppolという規格があり、これが2012年から発足しました。そこにEU以外の国も加わり、日本も参加しています。しかし、先ほどお伝えしたように、Peppolをやっている国と、アメリカのように別のPeppolのようなものをやっている国があって、Peppolはある一部の国でやっているというだけではあります。

一方で、インボイス制度とデジタル化の話があります。これはあくまで私見ですが、従来は法人税の申告を経理部の方が年に一度行えばよかったわけです。当然、e-invoiceの発行はしてないですし、海外でビジネスを展開する際も、相手が電子インボイス対応国かどうか、いちいち調べていない状態です。ところが、今後は1トランザクションごとにインボイスを申告する必要があり、取引先の国によってはe-invoiceの発行が必須になります。

吉田

海外でのビジネス展開にあたって、事前調査やコンサル会社などへの相談が必要になってくるわけですね。

淵上

そうですね。さらに、インボイスやクレジットノートなどの改ざんができなくなります。これはどういうことかというと、例えば、一度紙で出したものに誤りがあった場合、これまでは、それをちょっと直して......みたいにやっていたのが、これからは一度出したものは出したものとして処理したうえで、さらに取り消しのインボイスを出して......といった手順で進めていくことになります。ですから経理部などでは影響が大きいのではないかと思います。

経理部以外、例えば海外事業部などは、e-invoiceに対応できていないと、海外での入札に応札できず、B2B取引の失注につながる可能性があります。管理部門においても、インボイス未申告が発生すると、VATの200%払ってくださいとか、大きなペナルティがあるので、対応コストが発生する。ここでたとえば外部の大手コンサル企業などに頼むと、とてもお金かかります。

対応を怠ると、取締役が逮捕される、風評被害が発生する、人事部は適切なDX人材の育成がなかなかできない...といった事態が起こり得ます。また、購買部は仕様書の要件ミス、情報システム部はERPへの未対応などをなくし、きちんと最初にシステムを組んでおかないといけません。一方、経営陣は当然ながらこういった全世界でのガバナンス体制の構築に取り組み、管理体制の欠如を防がなければいけませんね。

このようなところが、日本企業が今後直面し得るリスクと言えますね。

吉田

現在は義務ではないものの、対応していかないとまずいことになるというか、否が応でも対応せざるを得ない、という状況ですね。

淵上

そうですね。メリットとデメリットで言うと、導入企業のメリットは自動化ができるということです。

従来は、請求書を送ったりもらったり、メールに添付されたりしていたのが、今後はデータを入力するだけで、そのままお客さんの方にその情報が届き、かつ当局の方にも届く。これは大きなメリットです。これにより脱税ができなくなります。

デメリットは、先ほども申し上げたとおり、見積書などが簡単に直せなくなる点でしょうか。従来であれば、請求書を出した後に最終請求書を出すとか、出したあとでもう一回修正などができました。今後は、出したあとはもう一回それを取り消し伝票、取り消しインボイスを送って、もう一回最新のものを送るみたいなことになるので、そういう手間は面倒になるでしょうね。

さらには、このような事象を回避するために、購買部の方などが仕様書を作る際のルールづくりをしたり、営業マンの方をトレーニングしたりするのでしょうが、うまくいかずに間違いを繰り返してしまうといった問題も出てくると思います。

吉田

なるほど。人材とスキルの問題も出てくるわけですね。

淵上

そうですね。逆にお聞きしたいのですが、オプロさんとしては、e-invoiceにどのように向き合い、自社のところにどのように組み込んで展開されたいと思っていらっしゃいますか。

吉田

今後は、データtoデータの時代になると考えています。私たちも現在Peppolの形式で出力できるよう試行錯誤しています。それが進めば、5年後、10年後には請求書をPDFではやってないと思っていて。そういうPDFを作らなくてもよくなる時代になるかなと思っているんですよね。

現在、オプロとしてはPeppol事業者でもデジションでもありませんが、Peppol対応を視野に入れています。現時点で、Peppolが正解かどうかはわかりません。ただ、今のうちから私たち自身も社内も含めて助走でチャレンジしなくちゃいけないと思っています。

淵上

そうですね。2030年になれば、お客様のシステムの情報などは、取引先同士で直接データを入れられるようになりますし。データを入力したら、電話やSlackか何かでお客様に連絡するみたいな感じになっていくと思います。

吉田

おっしゃる通りです。ただ、電帳法やインボイス制度に比べて、浸透も含めて啓蒙活動の時間がかなり長くなるだろうと思っています。今回の対談で、e-invoiceに対する解像度が大きく上がりました。本日はありがとうございました。

Tweet

Tweet

Share

Share

Hatena

Hatena

Pocket

Pocket

LINE

LINE